Newsletter

Newsletter

Sytuacja na GPW nie jest najlepsza. Strach przed OFE ma (zbyt) wielkie oczy

Sytuacja na warszawskiej giełdzie nie jest najlepsza. Indeksy nie chcą rosnąć, aktywność inwestorów jest niższa niż w szczycie wakacyjnego sezonu, a wiele wskazuje na to, że powodem tych negatywnych tendencji jest obawa przed drastycznym odpływem członków z funduszy emerytalnych. Choć rzeczywiście doniesienia o liczbie składanych deklaracji pozostania w OFE są mocno rozczarowujące, strach przed konsekwencjami tej sytuacji dla giełdy wydaje się przesadzony.

Według najnowszych informacji, w kwietniu deklaracje o pozostaniu w OFE złożyło zaledwie 56 tys. Polaków. Nietrudno wyliczyć, że gdyby takie tempo utrzymało się przez kolejne trzy miesiące, w ciągu których możemy dokonywać wyboru w tej kwestii, w funduszach emerytalnych zostałoby około 1,5 proc. ich obecnych klientów. To dramatycznie mało, szczególnie w porównaniu z analogiczną sytuacją, która miała miejsce na Węgrzech trzy lata wcześniej. Warto przypomnieć, że nasi bratankowie na podjęcie decyzji mieli zaledwie miesiąc, a podejmowali ją pod presją szantażu. Osoby pozostające pieniądze w funduszach tracili prawo do emerytury państwowej. Mimo to, w drugim filarze zostało około 102 tys. osób, czyli 3,3 proc. pierwotnej liczby członków. Nawet biorąc pod uwagę skłonność do czekania ze składaniem deklaracji na ostatnią chwilę, na razie trudno się spodziewać, że znacząco przebijemy Węgrów. Ale sprawa wcale jeszcze nie jest przesądzona.

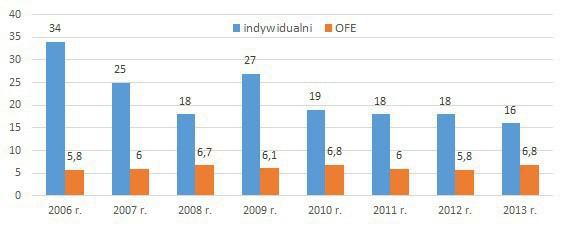

Udział OFE i inwestorów indywidualnych w obrotach sesyjnych na GPW (w proc.)

Źródło: GPW.

To oczywiście rodzi obawy, jak będzie wyglądać rzeczywistość na naszym parkiecie, gdy posiadające w swych portfelach akcje notowane na giełdzie o wartości prawie 125 mld zł zostaną odcięte od dopływu pieniędzy ze składek i będą zmuszone pozbywać się części walorów. Według różnych szacunków podaż z ich strony może sięgać kilku miliardów złotych rocznie. Pesymiści liczący, że w OFE pozostanie 10 proc. członków, wyliczają, że fundusze mogą sprzedawać miesięcznie akcje o wartości 400 mln zł. Stanowiłoby to rzecz jasna zasadniczą zmianę dotychczasowego układu sił, w którym fundusze były źródłem stałego popytu na akcje.

W porównaniu zarówno z indeksami wiodących giełd światowych, jak i większą częścią parkietów rynków wschodzących, warszawski rynek od początku roku zachowuje się słabo. Do tego bardzo wyraźny jest spadek aktywności handlu, mierzonej wolumenem obrotów. Jeśli wziąć pod uwagę zarówno obecny stan naszej gospodarki, jak i jej perspektywy, powinniśmy być w centrum zainteresowania inwestorów zagranicznych, poszukujących atrakcyjnych i w miarę bezpiecznych miejsc lokowania kapitału. Jednym z głównych, poza sytuacją na Ukrainie, czynników odpowiedzialnych za ten stan rzeczy, wydają się właśnie obawy związane z sytuacją po zmianach w systemie emerytalnym.

Wydaje się jednak, że obawy te są przesadzone, zarówno w porównaniu z sytuacją na przeżywającym kilka lat wcześniej parkiecie węgierskim, jak i w kontekście danych dotyczących naszego rynku. Giełdę w Budapeszcie oczywiście trudno uznać za kwitnącą, jednak powodem jest nie tylko nacjonalizacja aktywów funduszy emerytalnych, dokonana na Węgrzech w 2011 r. Tamtejszy indeks giełdowy spadł wówczas o 20 proc., ale w tym samym roku nasz WIG stracił tyle samo. Trudno więc mówić, że BUX w szczególny sposób ucierpiał z powodu nacjonalizacji drugiego filara emerytalnego. Trudno też jednoznacznie wiązać jego słabość jedynie z tym wydarzeniem, oceniając go w dłuższej perspektywie. Obecnie BUX jest 18 proc. poniżej poziomu z początku 2011 r., czyli z okresu, gdy „reformowano” tamtejsze OFE. Od prawie trzech lat węgierski indeks znajduje się w trendzie bocznym, a wolumen obrotów przez większą część tego okresu jest wyraźnie niższy niż przed nacjonalizacją funduszy emerytalnych.

Powtórka tego scenariusza w naszych warunkach jest raczej mało prawdopodobna. Co prawda udział naszych OFE w kapitalizacji giełdowej jest niemal dokładnie dwukrotnie wyższy niż na Węgrzech tuż przed reformą, jednak tamtejsze fundusze odpowiadały za 20-25 proc. dziennych obrotów, podczas gdy nasze OFE generują zaledwie 6-7 proc. giełdowego handlu. Pod względem tego drugiego kryterium znacznie ustępują inwestorom indywidualnym, których udział w obrotach co prawda systematycznie maleje, ale w 2013 r. wynosił 16 proc., czyli nieporównanie więcej, niż udział funduszy. Trudno oczywiście liczyć, że pozostali uczestnicy rynku z łatwością przejmą ewentualną podaż akcji ze strony OFE, ale też nie ma podstaw by zakładać, że kondycja i perspektywy polskiej gospodarki nie skłonią wreszcie inwestorów, w tym zagranicznych, do zainteresowania naszym rynkiem. Prawdopodobnie jednym z głównych czynników powstrzymujących ich przed tym jest właśnie niepewność, dotycząca sytuacji, w jakiej znajdą się OFE po zakończeniu pierwszej, najważniejszej „rundy transferowej” do ZUS. Gdy ta niepewność zniknie, a w międzyczasie ceny papierów jeszcze się obniżą, nie będzie przeszkód w zwiększaniu zakupów. Można też być pewnym, że zarządzający funduszami emerytalnymi, dysponujący wciąż potężnym pakietem akcji, zrobią wszystko, by złagodzić ewentualne negatywne konsekwencje odpływu środków. Im także wciąż będzie zależało na osiąganiu jak najlepszych wyników.

Roman Przasnyski, Open Finance

polecamy

Biedronka znów daje pracownikom vouchery na Święta Drogerie Kontigo znikają także z internetu Użytkownicy serwisów streamingowych planują anulować subskrypcje. Powodem koszty Dolny Śląsk kusi tajemniczością i ogromem nieodkrytych zagadek Empik w budynku dawnej Cepelii. Jest data otwarcia flagowego salonu w Polsce Operator Blika jako spółka akcyjna

najpopularniejsze

To koniec. "Królowie" ostatnim serialem TVP o władcach Polski

To koniec. "Królowie" ostatnim serialem TVP o władcach Polski

Play wysyła ważne listy do klientów UPC Polska

Play wysyła ważne listy do klientów UPC Polska

Polski kanał po 9 latach zniknie z naziemnej tv cyfrowej

Polski kanał po 9 latach zniknie z naziemnej tv cyfrowej

National Geographic w naziemnej telewizji cyfrowej? Tak wygląda wymarzony multipleks Polaków

National Geographic w naziemnej telewizji cyfrowej? Tak wygląda wymarzony multipleks Polaków

Miss Polonia poprowadzi „Pytanie na śniadanie”

Miss Polonia poprowadzi „Pytanie na śniadanie”

Dołącz do dyskusji: Sytuacja na GPW nie jest najlepsza. Strach przed OFE ma (zbyt) wielkie oczy